住宅ローンは必ず利用しなければならないと言うことはありません。

しかし、住宅の購入には数千万円のお金が必要になります。

これだけの金額を一括で支払うことは、ほとんどの方が難しいと考えられます。

住宅市場動向調査 報告書によると、マイホーム購入時にローンを利用する世帯の割合はこのようになっています。

- 新築注文住宅 80.0%

- 建売住宅 67.7%

- 分譲マンション 62.6%

住宅市場動向調査 報告書によると、住宅購入をするとき多くの方が住宅ローンに申し込みを行います。

土地や建物の知識だけでなく、住宅ローンの仕組みを知っておくことはとても重要です。

この記事では、住宅ローンの仕組みや金利タイプ、返済方法、審査について解説をています。

住宅ローンについて、しっかり学んでおきましょう。

住宅ローンの利用条件と借入先

住宅ローンの利用条件

住宅ローンは「利用者本人が居住するための住居を購入する」ときに利用できます。

利用者本人と家族が住む目的であれば、新築住宅でなくても中古住宅、リフォームなどでも利用できます。

別荘や賃貸物件、投資物件には利用できません。

また、土地の購入費用や建物の着工金、中間金の支払いにも住宅ローンを利用することはできません。これらの支払いに融資を使いたい場合、土地先行融資やつなぎ融資を利用することができます。

住宅ローンは融資額が高額になり、長期にわたって返済をすることになります。

そのため、安定した収入があることと、火災保険への加入が利用条件になります。

火災保険の詳しい内容については、こちらの記事を参考にしてください。

参考記事:住宅に必要な火災保険の種類と補償範囲

住宅ローンの借入先

民間の金融機関のほかに、JA(農業協同組合)や住宅ローン専門会社で借入ができます。

フラット35は住宅金融支援機構と金融機関が提携しているサービスです。

金融機関によって金利や審査基準が異なるため、自分に合った借入先を探す必要がありあます。

普段使っている銀行や、住宅会社、不動産会社に相談をしてみると借入先の候補が見つけやすくなります。

住宅ローンの金利タイプとメリット・デメリット

住宅ローンには主に3つの金利タイプがあります。

- 固定金利型

- 変動金利型

- 固定金利期間選択型

返済は利息とともに行いますが、金融機関や商品によってある程度のバラつきがでます。

金利のタイプによって月々の返済額や総返済額が大きく変わるので、どのタイプが合っているか考えて行きましょう。

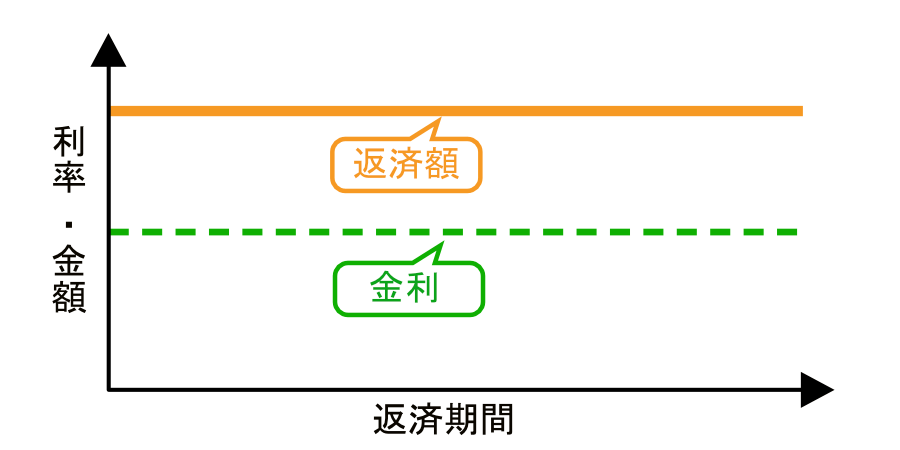

固定金利型

契約から返済完了まで金利が変わらないタイプです。

金利の変動が無いため、返済計画が立てやすいですが、他のタイプに比べ金利が高めに設定されます。

- 借入から返済完了まで金利が変わらないため、返済計画が立てやすいです。

- 金利変動がないため、金利上昇局面に強い。

- 市場の金利が下がっても、返済額が変わらないため、総返済額が多くなる可能性があります。

フラット35は固定金利のみとなります。

一般の金融機関にある固定金利との大きな違いは、保証料と保証人が不用、住宅の技術基準をクリアする必要があるところです。

フラット35に借入を申し込むとき、勤続年数や勤続形態が問われないため、転職して間もない方や正社員でない方も借入しやすいことが特徴です。

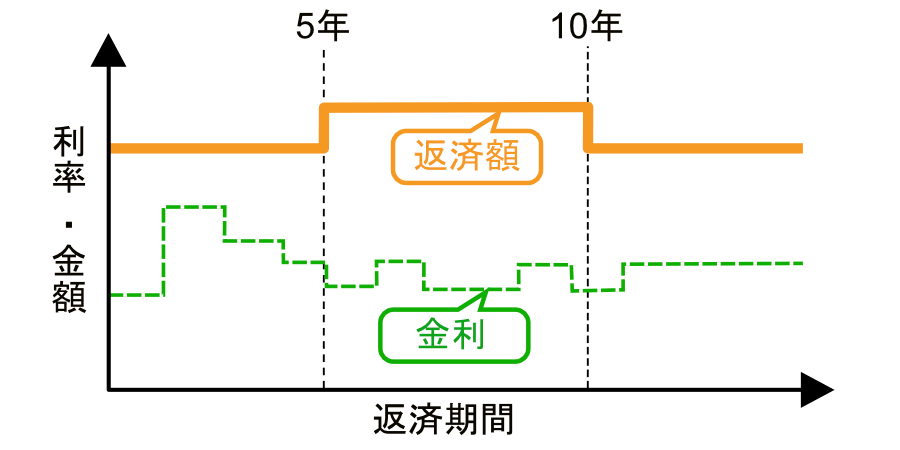

変動金利型

半年に一度、経済状況に応じて金利が見直されるタイプです。

金利変動しても、すぐに返済額が変わることはありません。

返済額の見直しは5年に一度となります。経済状況を見て、返済計画が組み直すことができます。

金利は固定金利型より低く設定されることが多く、返済完了までに金利が動かなければ、総返済額は少なく済みます。

金利が高くなると総返済額が増えてしまうので、資金に余裕をもたせておく必要があります。

ただし、返済額の上昇幅は1.25倍までと制限があるので、極端に負担が増えることはりませんが、それでも数百万円の差がでる可能性があるので注意は必要です。

- 金利が下がれば、借入した時より安く借りれることがあります。

- マイナス金利政策により、金融機関が低金利で融資をしており、金利が安いです。

- 金利が上がれば返済額が増えます。

- 金利の変動が読みにくいので、返済計画が立てづらいです。

固定金利期間選択型

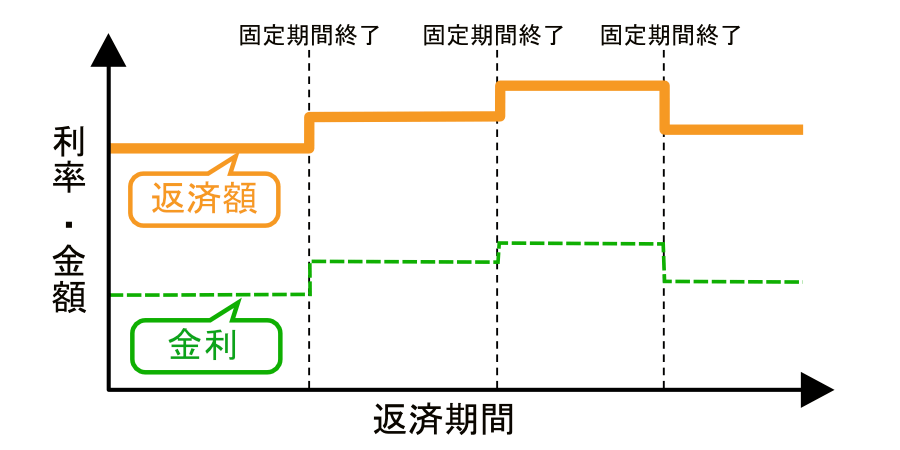

借りる人が選択した期間、金利が変わらないタイプです。

固定金利特約型とも呼ばれます。

「3年、5年、10年、15年、20年」などから選択でき、選んだ期間を固定金利として返済します。

選んだ期間が終わると、再度返済期間を選択するか、変動金利への切り替えが可能です。

固定金利期間選択型を継続する場合、その時点の金利が適用されます。

固定金利型よりも金利が低めに設定されていることと、期間中は金利が上昇しても影響を受けない特徴があります。

- 期間終了時、固定金利期間選択型と変動金利型を選ぶ事ができます。

- 期間終了時、金利が下がっていれば借入時より低金利で借りるも可能です。

- 期間中、金利が下がっても恩地を得られません。

- 期間中、金利のタイプを変更することができません。

住宅ローンの返済方法

住宅ローンの返済には「元利均等返済」、「元金均等返済」の2種類があります。

一定の金額を返済するか、返済額が少なくなっていくかの違いがあります。

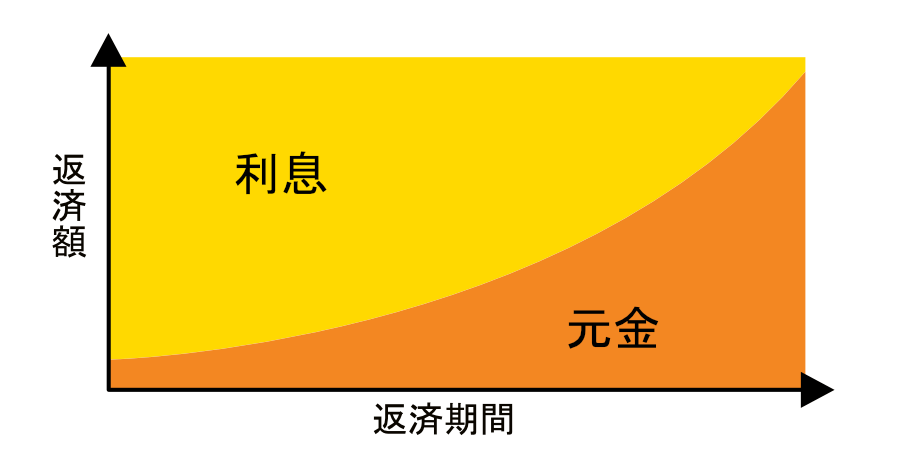

元利均等返済

毎月の利息と元金の返済額を一定に保つ方法です。

毎月の返済額が変わらないので、返済計画が立てやすいです。

返済初期は利息返済の割合が高いので、元本の減りが遅く、総返済額が増えてしまいます。

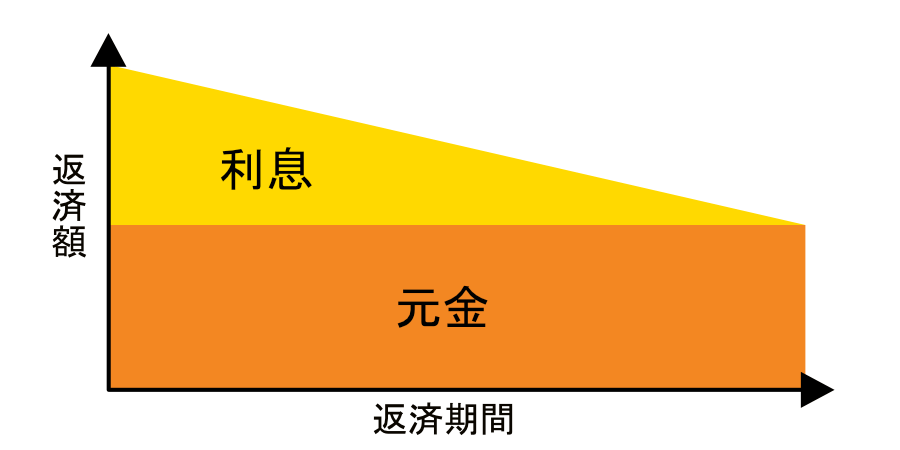

元金均等返済

元金を返済期間で均等に割り、元金の残高に応じた金利を乗せて支払う方法です。

期間が進むと元金が減っていくため、返済額が少なくなっていきます。

借入当初は、支払い額が大きくなってしまいます。

返済方法はどちらを選ぶ?

安定した返済計画がいいと考える方は「元利均等返済」がよいでしょう。

資金に余裕がある方や総返済額を抑えたい方は「元金均等返済」が合っています。

早めに返済を多くして後を楽にしたい、子供が大きくなるにつれて返済額を減らしたい、とお考えの方は「元金均等返済」の方が返しやすいかもしれません。

住宅ローン手続きの流れ

住宅ローンは住宅購入のタイミングに合わせて申し込みを行います。

住宅ローン手続きの流れはこのようになります。

住宅ローン申し込みに必要な書類

金融機関や住宅ローン専門会社に住宅ローンを申し込むときに提出する書類です。

事前審査と本審査で提出する書類は違ってきますが、本審査完了までに以下の書類が必要になります。

- 本人確認書類(運転免許証、パスポートなど)

- 収入証明書 源泉徴収票、住民税決定通知書など

- 印鑑証明書

- 印鑑証明書に使用した実印

- 本人家族全員が記載された住民票

- 物件の詳細資料

- 預金通帳

審査に落ちないために知っておくこと

返済負担率

住宅ローン審査で重要なことは返済負担率です。

年収に対する年間の返済額の割合を示す数字で、安定した返済ができるかを表す指標となります。

金融機関では、25%~40%以内を審査の目安としています。

負担率が高くなると、事前審査で落とされてしまうことがあります。

25%~40%以内 は審査をする基準であって、返済ができる基準とは限りません。

無理なく返済できる割合

無理なく返済できる割合は年収(手取り)の20~25%と言われています。

返済額を高く設定しないように気を付けてくだい。

■年収500万円の世帯で、 返済負担率 を25%とした場合の計算。

手取り420万円 × 25% ÷ 12か月 = 8.75万円

返済負担率25%の返済額と借入可能額

返済負担率を25%にした場合、35年ローンでは年収の約7倍が借入可能額の目安になります。

ただし、金利の変動リスクもあるので注意して監視しておく必要があります。

| 年収 | 毎月の返済額 | 借入可能額(35年ローン) |

|---|---|---|

| 300万 | 6.3万円 | 2,058万円 |

| 400万 | 8.3万円 | 2,711万円 |

| 500万 | 10.4万円 | 3,397万円 |

| 600万 | 12.5万円 | 4,083万円 |

| 700万 | 14.6万円 | 4,768万円 |

| 800万 | 16.7万円 | 5,454万円 |

借入額は年収で決めてはいけません

借入可能額は年収から算出できますが、このまま借入額を決めてはいけません。

毎月の返済額をどれぐらいに抑えることで、ゆとりのある生活ができるかを判断したうえで、借入額を決めるようにしてください。

今の収入から家計を支出を引いて、残る金額を出します。

そこからどれだけ返済に充てられるかを計算し、借入額をきめるようにします。

返済額から借入額を決めることで、失敗する可能性を下げることができます。

資金計画で失敗しないために

資金計画で失敗しないために「生活に無理をせずに返済ができるか」を基準に計画をたてる必要があります。

毎月のローン返済以外に、家の維持費や生活費も必要です。

詳しい内容をこちらの記事で解説しているので、参考にしてみてください。