注文住宅を建てるには、先に土地を入手しなければいけません。

土地を購入する場合、ある程度まとまったお金が必要になるためローンを組みたいと考える方も多いでしょう。

しかし、住宅ローンは「利用者本人が居住するための住居を購入する」ことが条件のため土地購入費用で使うことは不可能なんです。

そこで利用できる融資が「つなぎ融資」や「土地先行融資」です。

住宅ローンとは違い、あまり聞いたことが無い融資かもしれません。

この記事では土地購入に利用できる融資をまとめましたので参考にしてください。

土地購入に住宅ローンが使えない理由

金融機関では住宅ローンの利用条件を以下のように定めています。

- 利用者本人が居住するための住宅購入資金(中古物件含む)。

- 戸建ての新築資金。

- 現在借り入れ中の住宅ローン借り換え資金。

- リフォームの資金。

利用条件の中に土地購入資金は入っていません。

住宅ローンは建物の購入や住居の建築に利用できる専用ローンになります。

このため、土地購入では住宅ローンが使えないことを知っておきましょう。

土地の購入に利用できるローン

土地購入に住宅ローンは利用できませんが、別の融資を利用することが可能です。

土地先行融資、つなぎ融資と言われるローンで、それぞれ異なった特徴があります。

土地先行融資とは

注文住宅を建てる土地購入費用を先に借入できる融資です。

購入する土地に家を建てることが融資の条件になっており、土地に抵当権を設定することで土地代金の融資が受けられます。

土地購入をしたら土地分のローン支払いが開始されます。

建物が完成したら建築費用の融資を追加し、土地と建物のローンを返済していくことになります。

住宅ローンとは別の金融機関を利用することが可能です。

土地先行融資を受けることができても、住宅ローン審査が通らない可能性がります。

土地と建物の正式な資料を出して合計借入額で審査されることが一般的になります。

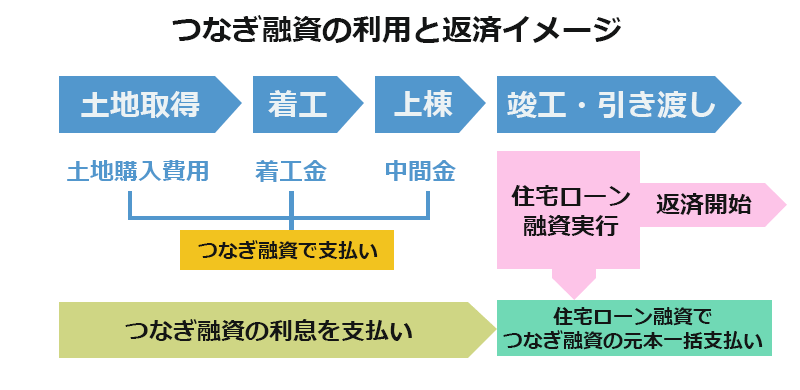

つなぎ融資とは

住宅ローン融資の開始までに必要な資金を、金融機関が立て替えて借入できる融資です。

以下の支払いにつなぎ融資が使えます。

- 土地購入費用:土地を購入する費用。

- 建物着工金:建物の工事開始時にかかる費用。

- 中間金:建物の基礎が完成したときにかかる費用。

※金融機関によっては、土地購入費用に限定されていることがあります。

建物が完成した後に住宅ローンが開始されますが、それまでの間はつなぎ融資の利息のみ返済をする方法が一般的。土地取得から建物の完成までが長引いてしまうと、その分多く利息を支払うことになってしまいます。

少しでも早く建物が完成すれば、利息を抑えることが可能です。

つなぎ融資を利用するには住宅ローンとセットで利用することが前提となり、同じ金融機関で借入することが条件になります。

ネット銀行などでは住宅ローンのみ対応していて、つなぎ融資に対応していないことがあるので注意してください。

住宅ローンの借入をする金融機関につなぎ融資が利用可能か確認をしましょう。

つなぎ融資を詳しく知りたい方はこちらも参考にしてください。

土地先行融資とつなぎ融資の比較

土地先行融資とつなぎ融資の大まかな比較です。

メリット・デメリット

メリット・デメリット

住宅ローンとセットが条件の金融機関もある

金融機関によっては、土地先行融資・つなぎ融資を単体で受けることができないことがあります。

住宅ローンとセットでないと融資が受けられなかったり、融資から返済開始までの期間が決められていることもあります。

土地先行融資・つなぎ融資を利用する場合は、必ず金融機関に確認を取るようにしてください。

融資額が決まる土地の評価額

土地先行融資とつなぎ融資は、どちらの場合でも土地と建物の評価額を基に融資額を決めていきます。

土地の評価額を決める基準は主に4つあります。

- 公示地価

- 基準地価

- 路線価

- 固定資産税評価額

公示地価

国土交通省が年1回公示する土地評価の数値。土地売買の指標や公共事業の取得価格の基準になる。

都市計画法で定められた地域のみ公表される。地方では評価額が示されない地域もあります。

基準地価

都道府県が公表している土地評価。公示地価と同じような内容ですが、都市計画法の対象外地域も評価額が公表されます。

公示地価で示されていない地域を評価するときに、金融機関が指標にします。

路線価

国税庁が毎年公表する土地評価。市街地の道路に面する土地1㎡あたりの評価額を算出する基準となる数値です。

一般的に、公示価格の80%前後の評価になります。

固定資産税評価額

固定資産評価額は3年に1度のタイミングで公表されます。

固定資産税を決めるときに使われる土地評価。

国が評価基準を定めますが、最終の評価額は市町村が決定します。

一般的に公示価格の70%前後になることが多くなります。

土地購入にローンを使うときの注意点

土地購入にローンを使う場合の注意点を4つ紹介します。

①土地購入と家の建築タイミングを離さない

土地先行融資とつなぎ融資、どちらを利用するにしても土地の資料と建築プランの資料が必要になります。

できるだけ土地購入と家の建築は同じタイミングで進める方が良いでしょう。

土地購入と建築のタイミングを分けてしまうと、手続きが複雑になってしまうことになってしまいます。

つなぎ融資の場合は建築完了まで利息を払い続けることになるので、建物の完成まで時間がかかる場合は利用自体が難しくなるかもしれません。

土地を購入したらできるだけ早く着工し、利息を支払う期間を短くすることがコストを抑えることにつながります。

②つなぎ融資は住宅ローン控除が受けられない

つなぎ融資は住宅ローン控除を受けることができません。

自己資金が少なかったり無担保で融資を受けられるメリットはありますが、金利が高く住宅ローン控除が受けれないデメリットも頭に入れておきましょう。

③金利を重視するなら土地先行融資がおすすめ

土地先行融資とつなぎ融資を比べると、土地先行融資の方が金利が安いことが多いです。

また、条件を満たせば住宅ローン控除が受けられることも大きなメリットですね。

諸費用が必要であったり土地や建物の正式な資料の準備など、審査のハードルは高くなります。

金利や控除を考えると土地先行融資の方が適しているかもしれません。

④土地購入の融資は住宅ローンより金利が高い

土地先行融資やつなぎ融資は、一般的な住宅ローンよりも金利が高いことが多くなります。

資金計画を立てるときに、利息の負担も考慮しておくことを忘れないでください。

土地先行融資・つなぎ融資を理解して利用しましょう

土地先行融資やつなぎ融資は住宅ローンよりも金利が高いうえ、つなぎ融資は住宅ローン控除も受けられません。

また、建物が完成するまで利息を払い続ける必要があるつなぎ融資の場合、土地を購入してからじっくりと建築プランを検討しようとすると出費がかさんでしまうこともあります。

早く土地を購入したいと考える気持ちもわかりますが、その前に土地購入と建物の完成までの期間や資金計画をしっかり立て、無理のない返済ができるように準備をすることが大切です。