注文住宅を建てたいけど、土地購入や建物の支払いに自己資金が足りないとお悩みではありませんか。

通常なら自己資金で土地購入や着工金、中間金を支払うことになりますが、土地代を考えると1000万や2000万など多額の資金が必要になりますよね。

しかし、これらの費用は建物の引き渡し日から実行される住宅ローンでは支払うことができないんです。

自己資金が準備できなければ土地や注文住宅を購入することは不可能なのか?と考えてしまいますが、ここで利用できる融資が「つなぎ融資」と呼ばれる融資です。

この記事では、つなぎ融資のとはどのような物か。メリット・デメリットや注意点を解説していきます。

つなぎ融資とは

住宅ローンの実行前に受けられる融資をつなぎ融資といいます。

つなぎ融資は無担保で借入ができる特徴があり、「土地の購入、着工金支払い、中間金支払い、残金」に分けて融資をしてもらうことが可能です。

最後の「残金」は住宅ローン契約が間に合うなら、無理につなぎ融資に含める必要はありません。

土地購入費用や建物の着工金に住宅ローンは使えないの?

注文住宅を建てるとき、住宅の完成までに土地代や着工金、中間金を現金で支払う必要がありますが、自己資金が少ないと支払いができません。

では、住宅ローンは使えないのでしょうか?

住宅ローンの融資が実行されるタイミングは住宅が引き渡される日からになるため、引き渡し前に住宅ローンを使って支払いを行うことは不可能なんです。

このようなケースで、住宅ローン実行前にお金を融資してもらうことができる仕組みが「つなぎ融資」です。

自己資金が少なくても住宅完成までに必要な支払いが可能になる、便利な融資です。

つなぎ融資は住宅ローンと同じ金融機関に申し込む

つなぎ融資は住宅ローン実行時に、元金の一括返済を行います。

そのため、つなぎ融資は住宅ローンと同じ金融機関で申し込みをすることが条件です。

金融機関で住宅ローンの仮審査に合格すれば、つなぎ融資が実行されます。

つなぎ融資を取り扱っていない金融機関もありますので、つなぎ融資が使えるか事前に確認をしておきましょう。

つなぎ融資を利用するケース

つなぎ融資は注文住宅の購入や中古物件のリノベーションに利用されます。

また、物件の引き渡しまでに住宅ローンが間に合わない場合も利用することが可能です。

注文住宅を建てる場合

注文住宅は土地購入や建物の着工金、中間金を支払う必要があります。

これらを自己資金で用意しようとすると、数千万円の現金が必要になります。

このような多額のお金が事前に用意できない場合は、つなぎ融資を利用してそれぞれの支払いを行います。

中古物件のリノベーション

中古物件をリノベーションする際も着工金や中間金の支払いが必要になることがあります。

これらの支払いに自己資金が準備できない場合、つなぎ融資を利用することが可能です。

中古物件をリノベーションやりフォームしない場合は、着工金や中間金が発生しないので、物件の支払いは住宅ローンで対応できます。

住宅ローン契約が間に合わない場合

物件の引き渡し日に、ハウスメーカーや工務店に建物の残金を一括で支払う必要がありますが、自己資金だけで支払うには金額がとても大きくなります。

引き渡し日の支払い例:建物2,000万円の場合、着工金600万円、中間金600万円、残金800万円。引き渡し日に800万円を一括で支払う必要があります。

これに対し、引き渡しまでに住宅ローン契約を行い、期日に合わせて住宅ローンで残金を支払うことが一般的です。

しかし、手続きの遅れや何かしらの問題によって住宅ローン実行日が遅れてしまう場合、残金の支払いができなくなり、物件の引き渡しができなくなります。

通常、よほどのことが無ければ契約が間に合わなくなるということはありませんが、もし住宅ローン契約が遅れてしまう場合はつなぎ融資が利用可能です。

このように、契約手続きのトラブル対策として有効な手段になるので覚えておきましょう。

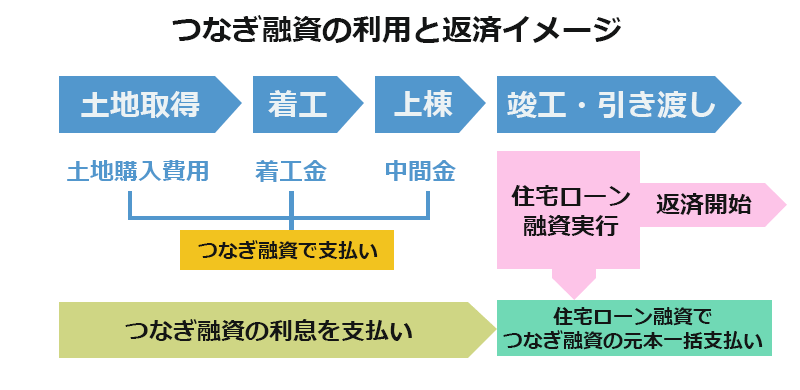

つなぎ融資は住宅ローンで一括返済

つなぎ融資は住宅の引き渡しまでの期間、利息のみ支払いを行います。

つなぎ融資は、住宅の引き渡し日に実行される住宅ローンで一括返済します。

このため、つなぎ融資は住宅ローンとセットで申し込みを行うことが条件となります。

つなぎ融資のメリット

つなぎ融資は自己資金が少なくても済むことや、担保がなくても借りれるメリットがあります。

自己資金が少なくても良い

建物の建築中には、さまざまな費用の請求があります。

建物の建築中は住宅ローン契約ができませんので、自己資金が無ければ支払いができないことになりますよね。

そこで、つなぎ融資を利用すれば、土地購入費用や建築に必要な着工金・中間金を支払えるようになります。

建築中はつなぎ融資の利息のみ支払うことになるので、事前に大きな自己資金が無くても注文住宅が建てられることになります。

無担保で融資が受けられる

つなぎ融資は無担保融資です。

一般的にローンを組むときは土地や建物を担保にしますが、つなぎ融資は無担保で融資が受けられます。

無担保で融資が受けられることは利用者にとってメリットですが、その代わり金利が高いデメリットがセットになっています。

つなぎ融資のデメリット

つなぎ融資はデメリットもあります。

特に支払いに関するデメリットがあるため、しっかり内容を理解しておきましょう。

つなぎ融資に諸費用がかかる

つなぎ融資を利用するには、諸費用が必要です。

必要な金額は金融機関によって異なるので、事前に確認をしましょう。

- 印紙代(印紙税)

契約書に貼り付ける収入印紙。借入額が1000万円~5000万円の場合、収入印紙は2万円。 - 事務手数料

借入額の数%や何万円と決められている場合があります。おおよそ10万円が相場です。 - 住宅融資保険料

借り手が債務不履行(さいむふりこう)になった時のための保険。 - 団体信用生命保険

借り手が死亡するリスクに備えた生命保険。

住宅ローンより金利が高い

通常の住宅ローンは金利が1%~2%に対し、つなぎ融資の金利は2%~4%に設定されることが多いです。

メリットで説明しましたが、つなぎ融資は無担保融資の代わりに金利が高く設定されています。

住宅ローン控除が受けられない

住宅ローン控除には、以下の条件があります。

- 家が完成してから6カ月以内に住み始めること。

- その年の12月31日まで続けて住んでいること。

つなぎ融資は住宅が完成する前に融資を受けるため、住宅ローン控除の条件に当てはまりません。

建物が完成するまで、利息を払い続ける必要がある

つなぎ融資は住宅ローンで一括返済を行う仕組みのため、住宅の引き渡しまで融資を受けたものから利息を支払うことになります。

つなぎ融資が実行された日から建物が引き渡されるまでの期間が長ければ長いほど、利息の支払期間が長くなります。

建物の引き渡しが完了するまで利息を支払い続けることになるため、融資を受けるタイミングと住宅引き渡しまでのスケジュールをしっかり管理しないと、思いのほか利息を多く支払うことになるので注意が必要です。

次の項目で、つなぎ融資で支払う利息イメージを解説します。

つなぎ融資の利息シミュレーション

例えば注文住宅を建てるためにつなぎ融資を使った場合、つなぎ融資の利息をどれぐらい支払うイメージか見てみましょう。

仮に条件を以下とした場合で計算をしてみました。

- 融資の利用:①土地購入、②着工金、③中間金をつなぎ融資で支払う。

- ①地費用:1,000万円

- 建物価格:2,000万円

建物価格の3割で計算。

②着工金600万円。

③中間金600万円。 - 利息:3%

- 期間:土地購入から住宅の引き渡しまで6カ月

①土地購入費用

1,000万円 x 利息3% ÷ 365日 x 180日(6カ月) = 約14.8万円

②着工金

600万円 x 利息3% ÷ 365日 x 120日(4カ月) = 約5.9万円

③途中金

600万円 x 利息3% ÷ 365日 x 90日(3カ月) = 約4.5万円

①~③の合計

約14.8万円 + 約5.9万円 + 約4.5万円 = 25.2万円の利息

土地購入から建物の引き渡しまで6カ月かかる場合、おおよそ25.2万円の利息を支払うことになります。

建物の引き渡しまでの期間が長くなればなるほど、支払う利息が多くなるのでスケジュール管理がとても重要なことがわかりますね。

つなぎ融資の注意点

つなぎ融資は自己資金が少なくても借入することは可能です。

しかし、つなぎ融資で1,000万円を借入したとしても、実際の融資額は970万円前後になることがあります。

利息や諸費用を引いた金額が融資額となる場合があるので、事前に確認が必要です。

このほかにも融資の条件やタイミングも金融機関によって違いがあります。

「融資実行は最大6回まで」や「土地購入費用、着工金、中間金の3回のみ」というところもあります。

融資額も希望通りになるとは限らず「住宅ローンの何割まで」というような上限が決まっている場合もありますので、金融機関へ確認が必要です。

つなぎ融資以外の資金調達方法

つなぎ融資は自己資金が少なくても利用ができる、とても便利な融資です。

しかし、金利の高さや借入期間による利息の支払いなど、デメリットもあります。

支払い総額の観点から、つなぎ融資以外の資金調達方法について選択肢を挙げます。

親から資金援助をしてもらう

自己資金が少ない方は、親から資金援助してもらえるか相談してみましょう。

通常、親からの資金援助は年間110万円を超えると贈与税の対象となります。

しかし「住宅取得等資金の贈与税の非課税(出典:国税庁)」により、住宅購入に関する贈与税が次のように非課税となります。

- 耐震・省エネ・バリアフリー住宅:1,000万円まで非課税

- その他の住宅:500万円まで非課税

- 期間:2023年12月31日まで

2021年12月31日までは、省エネ住宅で1,200万円。それ以外の住宅で700万円が非課税でした。

年々、非課税額が減額されています。

2024年以降、さらに非課税額が変更される可能性が高いので検討は早めにしておきましょう。

住宅ローンの分割融資

住宅ローンには、複数回に分割して融資を実行する商品があります。

住宅ローンの分割融資といわれるもので、契約は住宅ローン1つで金利も住宅ローンと同じです。

つなぎ融資よりも総返済額が抑えられることがあるので、検討してみてよいでしょう。

ただし、契約内容によって手数料や諸費用が高くなることがありますので注意が必要です。

分割融資を取り扱う金融機関に、つなぎ融資と分割融資の比較を出してもらって検討することをおすすめします。

つなぎ融資の利用は事前の計画がとても重要

無担保で自己資金が少なくても利用できるつなぎ融資。

一方、金利が高く、場合によっては多くの利息を支払うことになりかねません。

土地購入から住宅の建築をするには、どういったタイミングでどのぐらいの資金が必要かを明確にすることがとても重要です。

その他の資金調達方法も検討しつつ、つなぎ融資を利用するか決めていくと良いでしょう。

つなぎ融資を利用する場合は、土地購入などの初回融資から、建物の引き渡し日までのスケジュール管理がとても大切。

事前のスケジュール確認や資金計画など、万全の体制で利用するようにしてください。